こんにちは。ネットショップコンサルタントの「たぶ」(@yusuke_tanaka34)です。

今日はちょっと仕事から離れて、プライベートなお話をしようと思います。

今日のテーマは「仮想通貨」。

今回は、その中でも「仮想通貨の確定申告をするときの仕訳方法【個人事業主の場合】」を解説していきます。

わかります。仮想通貨を買ってみたのはいいものの、確定申告の時にどうやって仕訳したり、記入したりすればいいか分からないですよね。

僕も、仮想通貨を買ってみたものの、「確定申告の際に間違った書き方をしたら、怖いなぁ・・・」と思いながら、あんまり売れないという本末転倒な感じになっちゃっています。

でも、仮想通貨の確定申告をするときの仕訳方法はとっても簡単でした!

実際に地元の税務署に聞きに行ったので、間違いない情報です!

この記事に書いている「仮想通貨の確定申告をするときの仕訳方法」どおりに記入してもらえれば、確定申告の際も迷うことなく申告できちゃいます!

結論から先に言ってしまうと、「雑所得」の欄に記入するだけ。いや、本当にこれだけでいいみたいです。

では、実際に「仮想通貨の確定申告をするときの仕訳方法【個人事業主の場合】」を解説していきますね。

スポンサーリンク

仮想通貨の確定申告をするときに仕訳する項目

僕も最初は「確定申告の時の仮想通貨の仕訳する項目って何だろう?」と思っていたのですが、まず前提として、

「確定申告」と「青色申告」は別

なんですよね。(笑)

普通にごちゃごちゃにしていました。なので、仮想通貨の損益は「仕訳」はしないんですよ。

仮想通貨の損益は確定申告書に記載します。

仮想通貨の確定申告をするときに記入する項目は、

「雑所得」

です。

「雑所得」とは、「給与所得や事業所得など9つの分類されている所得以外の所得すべて」のことを言います。

「雑所得」は、会社員など「給与所得」から収入を得ている方は1年間で20万円以上の利益が出た場合に「確定申告」が必要です。

フリーランスや個人事業主は、利益の金額に関わらず「確定申告」が必要です。

ちなみに、「仮想通貨を買っただけ。」もしくは「仮想通貨を持っているだけ。」の場合は、確定申告をする必要はありません。

仮想通貨で確定申告が必要になるケースは、

- 仮想通貨で利益が出たとき

- 仮想通貨で商品を購入したとき

に確定申告が必要です。

なので、上記に当てはまる場合は、確定申告を行いましょう。

仮想通貨の確定申告をするときの税率

税率、結構気になりますよね。(笑)

仮想通貨も株式と同じ「投資」のように感じますが、税制上はまだ株式と同じ扱いにはなっていません。

株式は一律「20.315%」の「申告分離課税」が適用されますが、仮想通貨は「総合課税」の対象になります。

株式は歴史が長いので、それなりに優遇される法制度があるのですが、仮想通貨はまだ歴史が浅いので、優遇されるような法制度がないんですね。

「総合課税」とは、他の所得と合算して計算される課税方法。

全ての課税所得を合算して、「累進課税」によって税額が計算されます。

「累進課税」の税率は以下のとおり。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

「累進課税」は、所得が多くなれば多くなるほど、税率も高くなる計算方法。

ちなみに、上記の表に合わせて「住民税」が「10%」かかるので、給与所得等と併せて「4,000万円」を超えると、税率が「55%」となってしまうので、けっこう大変ですね。

「総合課税」は仮想通貨に対する税率だけではなく、給与所得に対する税率まで上がってしまうので、なんだか損した気分になるんですよね…

しかも、所得税は2月~3月にかけて確定申告をした後、7月から前年度の所得に対して納税が始まります。

なので、仮想通貨で大儲けしたとしたら、パーっと使いたくなるところですが、税金のことも考えて貯金をしておかないと、次の年に大変なことになるので、お気をつけくださいね。

スポンサーリンク

仮想通貨の確定申告で青色申告に記入する場所はある?

はい、その通りです。

なんとなく個人事業主やフリーランスとして仕事をしていると、青色申告の際に記入する場所がありそうな気がしますよね。

でも、実際は

仮想通貨の確定申告で青色申告に記入する場所はありません。

理由としては、仮想通貨の売買は「事業所得」には含まれないからです。

青色申告に記入するのは「事業所得」に関係する収入や支出のみ。

仮想通貨の売買で入ってきたお金は「事業所得」にはならないため、青色申告の申告書には記入する場所がないのです。

仮想通貨で得た「雑所得」の記入場所は、次の項目でご説明しますね。

なので、タイトルでは「仮想通貨の確定申告をするときの仕訳方法」と書いていますが、実際は「仕訳」をする必要はないんですね。

仮想通貨の確定申告をするときに記入する場所

それでは、「仮想通貨の確定申告をするときに記入する場所」を解説していきますね。

「仮想通貨の確定申告をするときに記入する場所」は、

- 「確定申告書B」の「所得金額」の欄

- 「確定申告書B」の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

の2ヶ所です。

それでは、各記入箇所を見てみましょう。

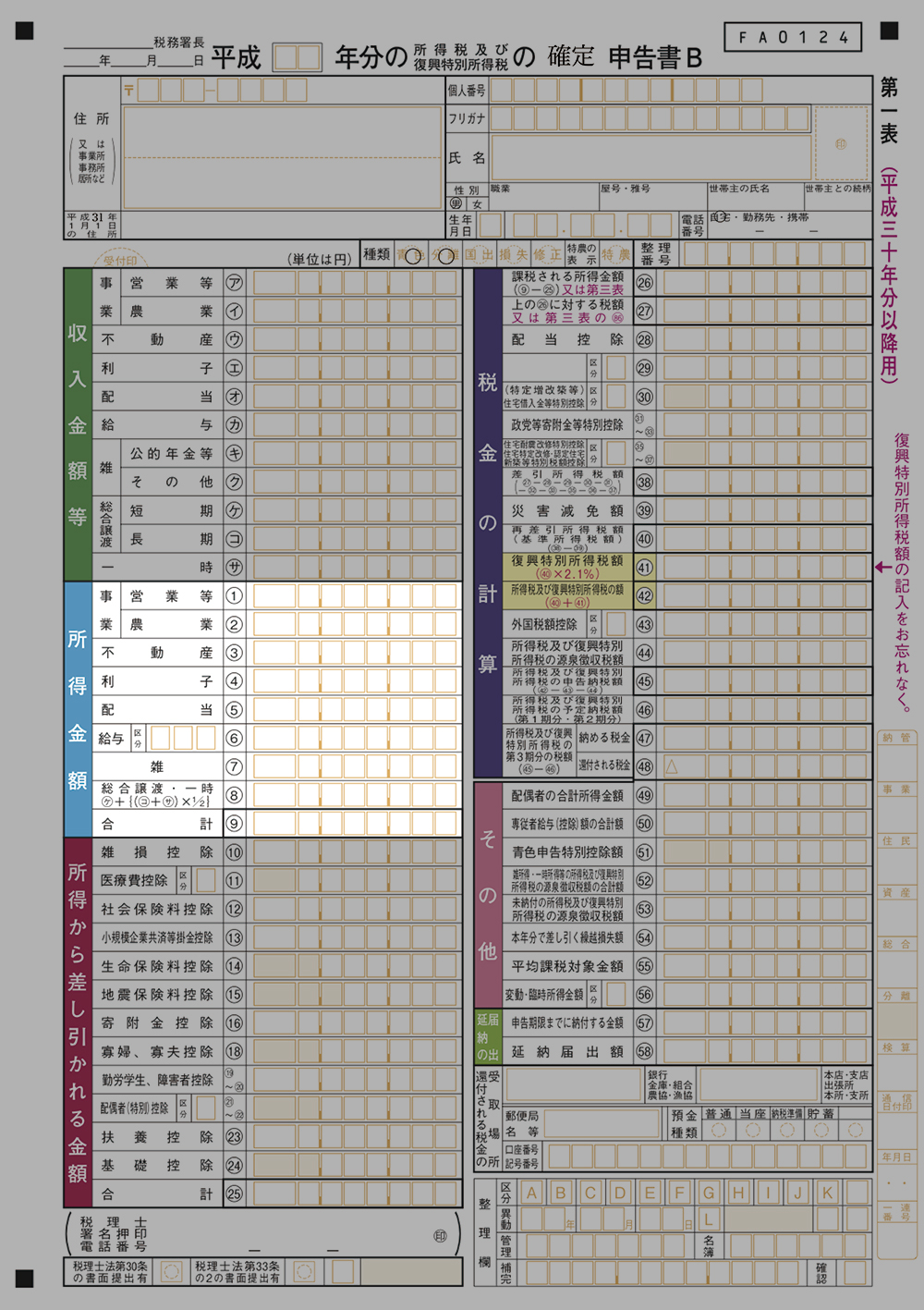

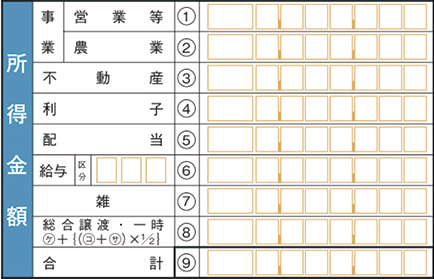

「確定申告書B」の「所得金額」の欄

まず、「確定申告書B」の「所得金額」の欄ですが、

ここが「確定申告書Bの所得金額の欄」です。

アップにするとこんな感じの欄です。

この欄の⑦番「雑所得」に金額を書きこみます。

例えば、5万円で買った1ビットコイン(BTC)を10万円で売り、取引手数料が1,000円だった場合、

100,000円 – 50,000円 – 1,000円 = 49,000円

なので、⑦番の「雑所得」の欄に「49,000円」と書きこみます。

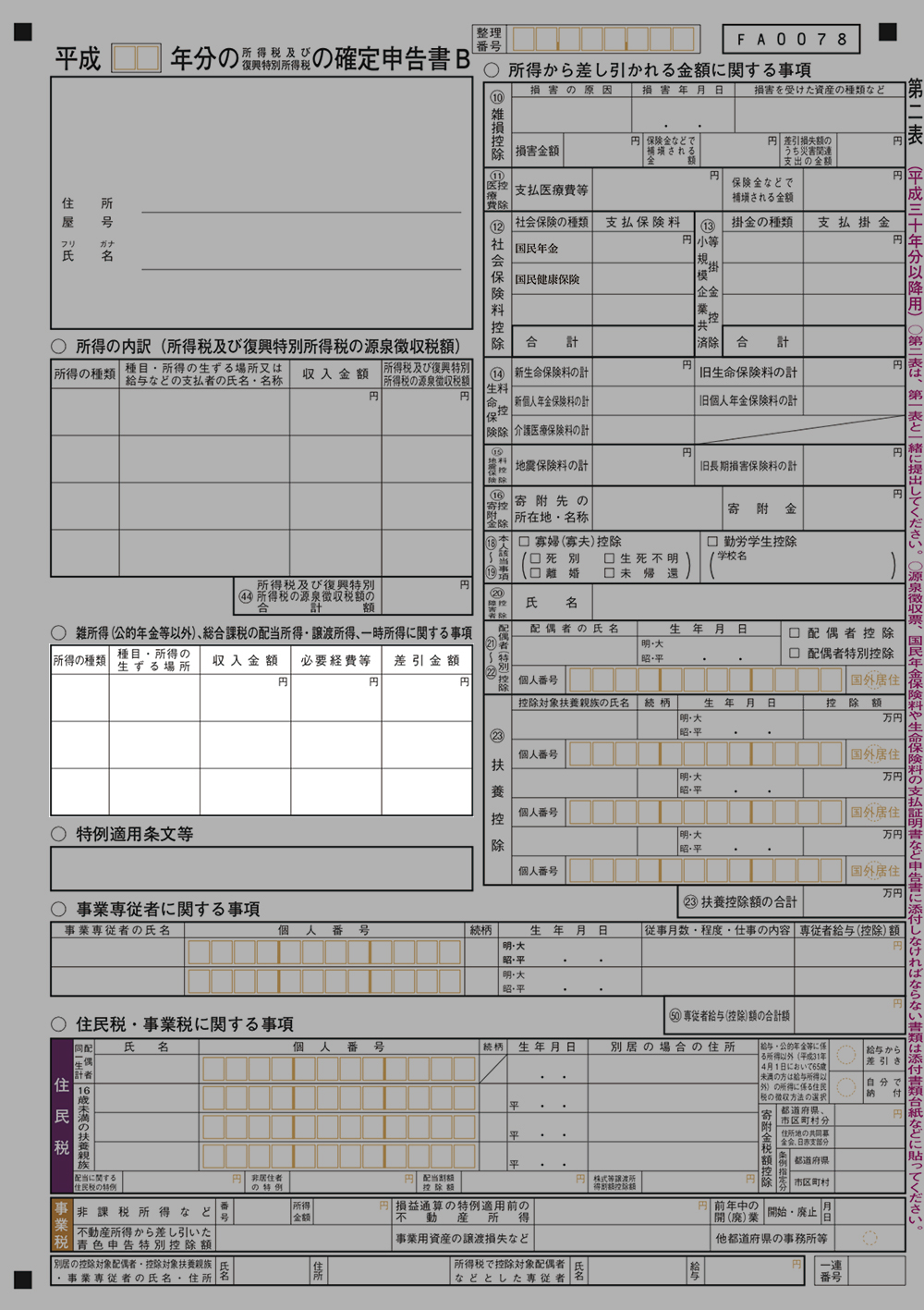

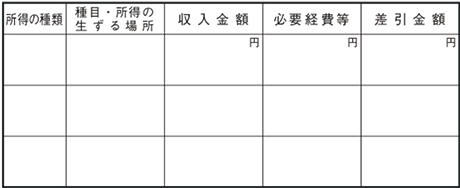

「確定申告書B」の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

次に「確定申告書B」の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄ですが、

ここが「確定申告書Bの雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項の欄」です。

アップにするとこんな感じの欄です。

「確定申告書Bの雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項の欄」に記入する項目は、

- 所得の種類

- 種目・所得の生ずる場所

- 収入経費等

- 必要経費等

- 差引金額

の5つ。

例えば、5万円で買った1ビットコイン(BTC)を10万円で売った場合売り、取引手数料が1,000円だった場合、

| 所得の種類 | 種目・所得の生ずる場所 | 収入経費等 | 必要経費等 | 差引金額 |

|---|---|---|---|---|

| 雑 | 仮想通貨 | 100,000円 | 51,000円 | 49,000円 |

と書きこみます。

仮想通貨の確定申告をするときの計算方法

上記の例は、かなり簡単な計算式で記入しましたが、実際は何回も取引を行うと思うので、複雑な計算になるはず。

そうなると、「仮想通貨の購入単価の計算方法」が必要になってきます。

仮想通貨の確定申告をするときの計算方法は2種類。

- 移動平均法

- 総平均法

言葉だけ聞くと、めっちゃ難しそうですよね。

どちらとも、もともとは青色申告の際に棚卸資産を計算するための算出方法です。

これら2つの計算方法に関しては、下記でご説明しますね。

国税庁は仮想通貨の購入単価の計算に「移動平均法」での計算を推奨しています。

同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価値の算定方法としては、移動平均法を用いるのが相当です。(ただし、継続して適用することを要件に、総平均法を用いても差し支えありません。)

国税庁のホームページでは、この「移動平均法」と「総平均法」の計算を自動でやってくれるExcelが配布されているので、ダウンロードして使うと便利です!

【国税庁ホームページ】

https://www.nta.go.jp/publication/pamph/shotoku/kakuteishinkokukankei/kasoutuka/index.htm

それでは、「移動平均法」と「総平均法」について解説していきます。

移動平均法

「移動平均法」とは、

仮想通貨を購入するたびに、購入金額を計算する方法

です。

あとで説明する「総平均法」とは違い、仮想通貨を購入するたびに購入金額を計算しないといけないので、めんどくさいのが欠点です。

それでは、具体的な計算方法を解説していきますね。

計算式は、

( 売却した金額 – 購入した金額の平均 ) × 売却した数量 = 仮想通貨による所得金額

となります。

例えば、

- 60万円の時に1ビットコインを購入

- 80万円の時に1ビットコインを購入

- 100万円の時に1ビットコインを売却

- 30万円の時に1ビットコインを購入

という感じで仮想通貨を売買したとすると、

| 購入単価 | 購入数量 | 保有数量 | 合計金額 | 取得単価(平均) | |

|---|---|---|---|---|---|

| 1回目 | 60万円 | 1 | 1 | 60万円 | 60万円 |

| 2回目 | 80万円 | 1 | 2 | 140万円 | 70万円 |

| 3回目 | 100万円 | -1 | 1 | 70万円 | 70万円 |

| 4回目 | 30万円 | 1 | 2 | 100万円 | 50万円 |

となります。

上記の計算式に、例の数字を当てはめると、

( 100万円 – 70万円 ) × 1ビットコイン = 30万円

となります。

以上が「移動平均法」の計算方法です。

総平均法

「総平均法」とは、

一定期間(1年分)の間に購入した仮想通貨を購入した数で割って計算する方法

です。

1年に1回の計算なのでとても簡単ですが、一定期間(1年)が終わらないと金額が出ないので、国税庁は推奨していません。

それでは、具体的な計算方法を解説していきますね。

計算式は、

( 売却した金額 – 購入した金額の平均 ) × 売却した数量 = 仮想通貨による所得金額

なので、「移動平均法」と計算方法自体は同じです。

例えば、

- 60万円の時に1ビットコインを購入

- 80万円の時に1ビットコインを購入

- 100万円の時に1ビットコインを売却

- 30万円の時に1ビットコインを購入

という感じで仮想通貨を売買したとすると、

| 購入単価 | 購入数量 | 保有数量 | 合計金額 | 取得単価(平均) | |

|---|---|---|---|---|---|

| 1回目 | 60万円 | 1 | 1 | 60万円 | 60万円 |

| 2回目 | 80万円 | 1 | 2 | 140万円 | 70万円 |

| 3回目 | 100万円 | -1 | 1 | 70万円 | 70万円 |

| 4回目 | 30万円 | 1 | 2 | 100万円 | 50万円 |

| 1年間の合計 | 170万円 | 3 | 100万円 | 56.6万円 |

となります。

上記の計算式に、例の数字を当てはめると、

( 100万円 – 56.6万円 ) × 1ビットコイン = 43.4万円

となります。

以上が「総平均法」の計算方法です。

「移動平均法」と「総平均法」で仮想通貨による所得金額が違いますが、短期で計算すると金額は変わってきてしまいます。

しかし、すべて売却した時(仮想通貨の取引がすべて終了した時)は、同じ金額になります。

「総平均法」を使用して計算をすると、仮想通貨の購入金額が高額になることによって、仮想通貨による所得金額がマイナスになってしまう場合が出てきます。

そのため、なるべく実際の金額に近い「移動平均法」を使用して「仮想通貨による所得金額」を計算することが推奨されているのです。

仮想通貨で損をした場合、損失を計上することはできる?

そうですよね。2017年末~2018年前半にかけて仮想通貨を買った場合、かなり価格が下がったので「損切り」をした人も多いはず。。。

結論から言いますと、

仮想通貨の売買で生じた損失は、雑所得以外の所得と損益通算することや赤字の繰り越しはできません。

ただ、雑所得内では損益通算ができるので、他の仮想通貨で利益が出ていたり、仮想通貨以外の雑所得がある場合は、損益通算を行いましょう。

ちなみに「損益通算」とは、「1年間で利益と損失の両方が出た場合、利益から損失分を差し引くこと」です。

たとえば、仮想通貨で100万円の利益が出たけど、他の雑所得で50万円の赤字が出ていたら、仮想通貨の利益を50万円として申告できるということです。

雑所得は赤字の繰越もできないので、基本的には仮想通貨で赤字が出た場合は、雑所得内での損益通算以外、特になにもできないということになります。

事業や不動産、株などは損失が出た場合、その損失分を次年度以降の3年間にわたって繰り越すことができる制度があります。

次年度以降、利益が出た時にその損失分と相殺ができるので、課税所得を減らすことができるのです。

そこが「雑所得」に分類される仮想通貨には適用できないのが残念なところです。

仮想通貨関連の法律も株と同じようになってくれるといいのですが…

スポンサーリンク

まとめ

今回は『仮想通貨の確定申告をするときの仕訳方法【個人事業主の場合】』というテーマでお送りしてきました。

今回の記事をまとめると、仮想通貨の確定申告をするときに記入する項目は、

「雑所得」

仮想通貨の確定申告をするときの税率は「累進課税」で、

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

「仮想通貨の確定申告をするときに記入する場所」は、

- 「確定申告書B」の「所得金額」の欄

- 「確定申告書B」の「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

の2ヶ所。

「仮想通貨の確定申告をするときの計算方法」は、

- 移動平均法

- 総平均法

の2種類。

仮想通貨の売買で生じた損失は、雑所得以外の所得と損益通算することや赤字の繰り越しはできません

でした。

なるべく早く仮想通貨に関する法制度が整って、損益通算や赤字の繰り越しなどができたり、簡単に計算や申告ができたりできるようになるといいですね。

他にも、投資や仮想通貨に関して気になることがありましたら、お問い合わせまでご連絡ください。

以上、ネットショップコンサルタントの「たぶ」でした。

こちらの記事もおすすめです。

仮想通貨で失敗した体験談を書きました。50万円購入して、20万円の損失を出してしまいました…

日本株を購入した初めての投資で、10万円が0円になってしまいました… 投資は失敗続きです。

仮想通貨と日本株の失敗を経て、現在は米国株投資を行なっています。米国株投資を始めたきっかけや現在の投資状況をまとめました。

米国株を購入すると、確定申告で外国税額控除の申請が必要になってきます。確定申告で外国税額控除を申請する方法を解説しています。

【確定申告ならfreee】

![]()

![]()

【仮想通貨はGMOコイン】

![]()

![]()