こんにちは。ネットショップコンサルタントの「たぶ」(@yusuke_tanaka34)です。

今日は『freeeで確定申告の外国税額控除を申請する方法』をご紹介していこうと思います!

今回の記事は、

- 確定申告でfreeeを使っている人

- 海外ETFや海外個別株を購入している人

- 外国税額控除を受けたい人

におすすめです!

僕は2019年の5月から「SBI証券」で海外ETFの購入を始めました。

そして、年が明けた2020年の年始、こう思ったのです。

せっかく海外ETFや海外個別株で利益が出たなら、なるべく税金は低く抑えたいですよね。

しかし、国税庁のホームページや確定申告の冊子を見ても、文章が難しすぎてなんだかよく分かりませんでした。

なんでこういう文章って、すごく複雑に書かれているんですかね…

今回、僕が実際に確定申告の外国税額控除を申請した流れをご紹介していきたいと思います!

この記事に書いてある『freeeで確定申告の外国税額控除を申請する方法』を読めば、確定申告の外国税額控除を申請する方法が分かります!

結論から先に言ってしまうと、freeeでは直接「外国税額控除」の申請をすることができません。

そのため、2度手間ではありますが、freeeで確定申告書類を作成した後、国税庁のホームページで外国税額控除の申請を行います。

収入が給与所得のみの方は、こちらの記事をどうぞ。

それでは、実際に『freeeで確定申告の外国税額控除を申請する方法』を詳しく解説していきたいと思います。

スポンサーリンク

外国税額控除とは

「外国税額控除」とは、「外国で得た所得にかかる「二重課税」を、一定の範囲で所得から差し引いてくれる(控除)仕組み」のことを言います。

居住者は、所得の生じた場所が国内であるか、国外であるかを問わず全ての所得について日本で課税されますが、国外で生じた所得について外国の法令で所得税に相当する租税(以下「外国所得税」といいます。)の課税対象とされる場合、わが国及びその外国の双方で二重に所得税が課税されることになります。

この国際的な二重課税を調整するために、居住者が外国所得税を納付することとなる場合には、一定の金額(以下「所得税の控除限度額」といいます。)を限度として、その外国所得税の額をその納付することとなる年分の所得税の額から差し引くことができます。これを「居住者に係る外国税額控除」といいます。

文章が難しいですね…

たとえば、アメリカのETFを持っていたとして、配当が「1,000円」出たとします。

そうすると、まず初めにアメリカの源泉徴収税として「10%」の「100円」が取られます。

この時点で「900円」。

そこから、日本の所得税が「15.315%」で「137円」。 (小数点以下は切り捨て)

地方税が「5%」で「45円」取られます。(小数点以下は切り捨て)

その結果、銀行に振り込まれるのは「718円」ということになります。

1,000円 – 100円 – 137円 – 45円 = 718円

上記の計算だと、アメリカで「100円」、日本で「182円」。

合計「282円」が税金としてかかっていることになります。

【外国で得た所得にかかる税金】

| 税金名 | 税率 | 金額(例) |

|---|---|---|

| 源泉徴収税(アメリカ) | 10% | 100円 |

| 所得税(日本) | 15.315% | 137円 |

| 地方税(日本) | 5% | 45円 |

そうすると、アメリカと日本で二重に税金がかかってしまっているため、アメリカでの10%分を「控除」という形で調整してくれるのが、「外国税額控除」なのです。

スポンサーリンク

外国税額控除の計算方法

次に、外国税額控除の計算方法を見ていきたいと思います。

1 控除対象外国所得税の額が所得税の控除限度額に満たない場合

外国税額控除額は、控除対象外国所得税の額となります。2 控除対象外国所得税の額が所得税の控除限度額を超える場合

外国税額控除額は、所得税の控除限度額と、次のイ又はロのいずれか少ない方の金額の合計額となります。イ 控除対象外国所得税の額から所得税の控除限度額を差し引いた残額

ロ 復興特別所得税の控除限度額

ようするに、「所得税の控除限度額」を計算してみる必要があるということです。

ちなみに、ここは国税庁のホームページで打ち込めば自動で計算してくれるので、そのまま読み飛ばしてもらって大丈夫です。

計算式は以下のとおり。

所得税の控除限度額 = その年の所得税の額 × ( その年の国外所得金額 / その年の所得総額 )

ちょっと分かりづらいですね。

たとえば、2019年の所得が「400万円」だったとします。

そして、アメリカでもらった配当金の全額が「1万円」だったとします。

さらに、2019年の所得税が「10万円」だったとします。

この所得税の金額は、「確定申告書B」の「税金の計算」にある27番に記載されている金額です。

そうすると、

10,000円 / 4,000,000円 × 100,000円 = 250円

という計算になります。

この例では「所得税の控除限度額」が「250円」となります。

なので、「外国税額控除」として所得税から引いてくれる金額は「250円」ということですね。

スポンサーリンク

外国税額控除の対象となる外国所得税

外国税額控除の適用される条件ですが、ここは引用が長いので、読み飛ばしてもらって大丈夫です。

基本的には、

- 日本に住んでいて、

- 日本の証券会社で、

- 海外ETFや海外個別株を買って、

- 外国と日本の両方で引かれていて、

- 戻ってくる予定のない税金

であれば、外国税額控除の対象となります。

それ以外の場合は、お近くの税務署に行って確認してください。

(1) 外国所得税に含まれるもの

外国所得税とは、外国の法令に基づき外国又はその地方公共団体により個人の所得を課税標準として課される税をいい、外国又はその地方公共団体により課される次のものを含みます。1 超過所得税その他個人の所得の特定の部分を課税標準として課される税

2 個人の所得又はその特定の部分を課税標準として課される税の附加税

3 個人の所得を課税標準として課される税と同一の税目に属する税で、個人の特定の所得につき、徴税上の便宜のため、所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

4 個人の特定の所得につき、所得を課税標準とする税に代え、個人の収入金額その他これに準ずるものを課税標準として課される税

(2) 外国所得税に含まれないもの

外国又はその地方公共団体により課される税であっても、次のものは外国所得税に含まれません。1 税を納付する人が、その税の納付後、任意にその金額の全部又は一部の還付を請求することができる税

2 税を納付する人が、税の納付が猶予される期間を任意に定めることができる税

3 複数の税率の中から税を納付することとなる人と外国若しくはその地方公共団体又はこれらの者により税率を合意する権限を付与された者との合意により税率が決定された税のうち一定の部分

4 外国所得税に附帯して課される附帯税に相当する税その他これに類する税

(3) 居住者に係る外国税額控除の対象とならない外国所得税

外国所得税であっても、次のものは、居住者に係る外国税額控除の対象にはなりません。居住者に係る外国税額控除の対象となる外国所得税の額を、以下「控除対象外国所得税の額」といいます。1 通常行われる取引と認められない一定の取引に基因して生じた所得に対して課される外国所得税の額

2 資本の払戻しなど所得税法第25条第1項各号に掲げる事由により交付を受ける金銭の額及び金銭以外の資産の価額に対して課される外国所得税額(その交付の基因となったその法人の株式又は出資の取得価額を超える部分の金銭に対して課される部分を除きます。)

3 国外事業所等と事業場等との間の内部取引につきその国外事業所等の所在する国又は地域において課される外国所得税の額

4 租税特別措置法第9条の8に規定する非課税口座内上場株式等の配当等又は同法第9条の9第1項に規定する未成年者口座内上場株式等の配当等に対して課される外国所得税の額

5 居住者がその年以前の年において非居住者であった期間内に生じた所得に対して課される外国所得税の額

6 特定外国子会社等から受ける剰余金の配当等の額(租税特別措置法第40条の5第1項又は第2項の規定の適用を受けるものに限ります。)を課税標準として課される一定の外国所得税の額

7 特定外国法人から受ける剰余金の配当等の額(租税特別措置法第40条の8第1項又は第2項の規定の適用を受けるものに限ります。)を課税標準として課される外国所得税額

8 居住者の所得に対して課される外国所得税の額で租税条約の規定において外国税額控除をされるべき金額の計算に当たって考慮しないものとされるもの

9 わが国が租税条約を締結している相手国等において課される外国所得税の額のうち、その租税条約の規定によりその相手国等において課することができることとされる額を超える部分に相当する金額又は免除することとされる額に相当する金額

10 外国において課される外国所得税の額のうち、外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律の規定により、軽減することとされる部分に相当する金額又は免除することとされる額に相当する金額

とりあえず、海外ETFや海外個別株の配当金は外国税額控除の対象になります。

スポンサーリンク

確定申告の外国税額控除を入力する方法

それでは、実際に「確定申告の外国税額控除を入力する方法」を見ていきたいと思います。

1.freeeで確定申告書を完成させます。

2.次に、国税庁のホームページにある「確定申告特集」を開きます。

【確定申告特集|国税庁ホームページ】

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

3.右下の「個人の確定申告書等を作成する」をクリックします。

4.左側にある「作成開始」をクリックします。

5.右側の「印刷して提出」をクリックします。

6.利用規約等を確認します。

7.「利用規約に同意して次へ」ボタンをクリックします。

8.今年の「申告書等の作成」をクリックします。

9.左端の「所得税」をクリックします。

10.真ん中の「作成開始」ボタンをクリックします。

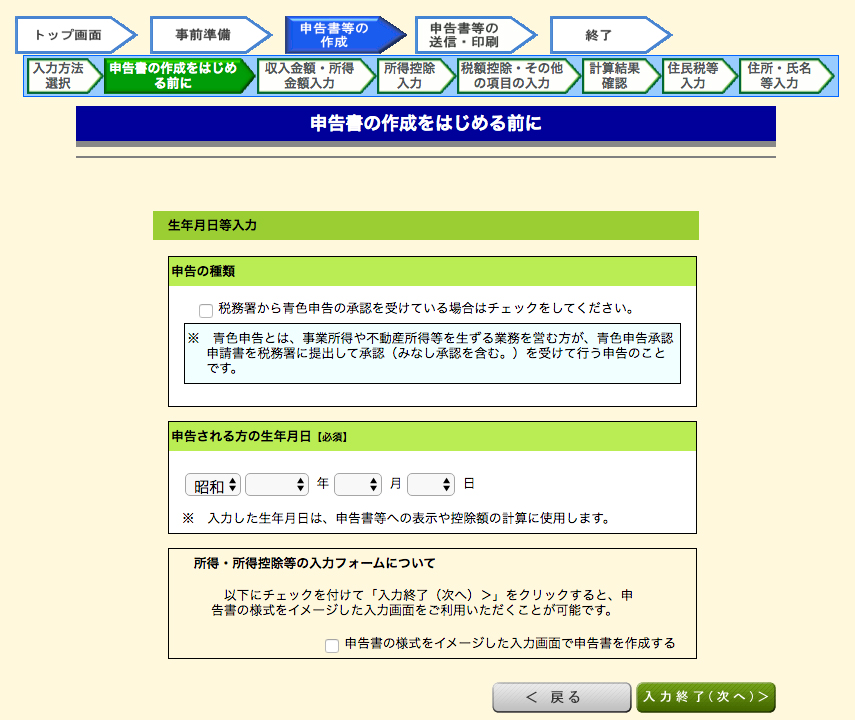

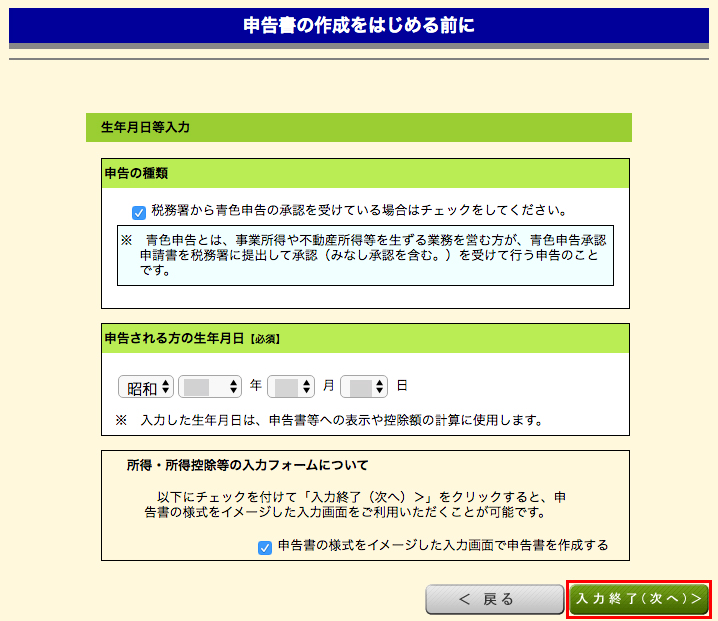

11.チェックボックスにチェックを入れ、生年月日を入力します。

12.チェックと生年月日を入力したら、「入力終了」ボタンをクリックします。

13.「所得・所得控除等入力」画面が表示されます。

ここで、freeeで作成した「確定申告書B」の内容を入力していきます。

僕の場合は、

- 事業

- 社会保険料控除

- 寄附金控除

- 青色申告特別控除額

の4ヶ所を入力しました。

次に、株式の譲渡損益を入力していきます。

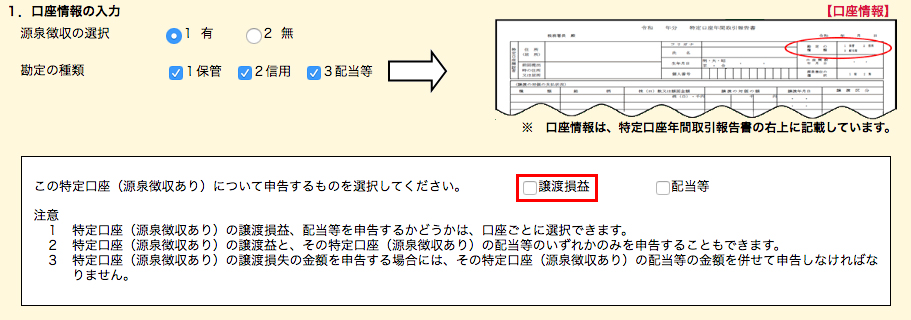

株式の譲渡損益の入力

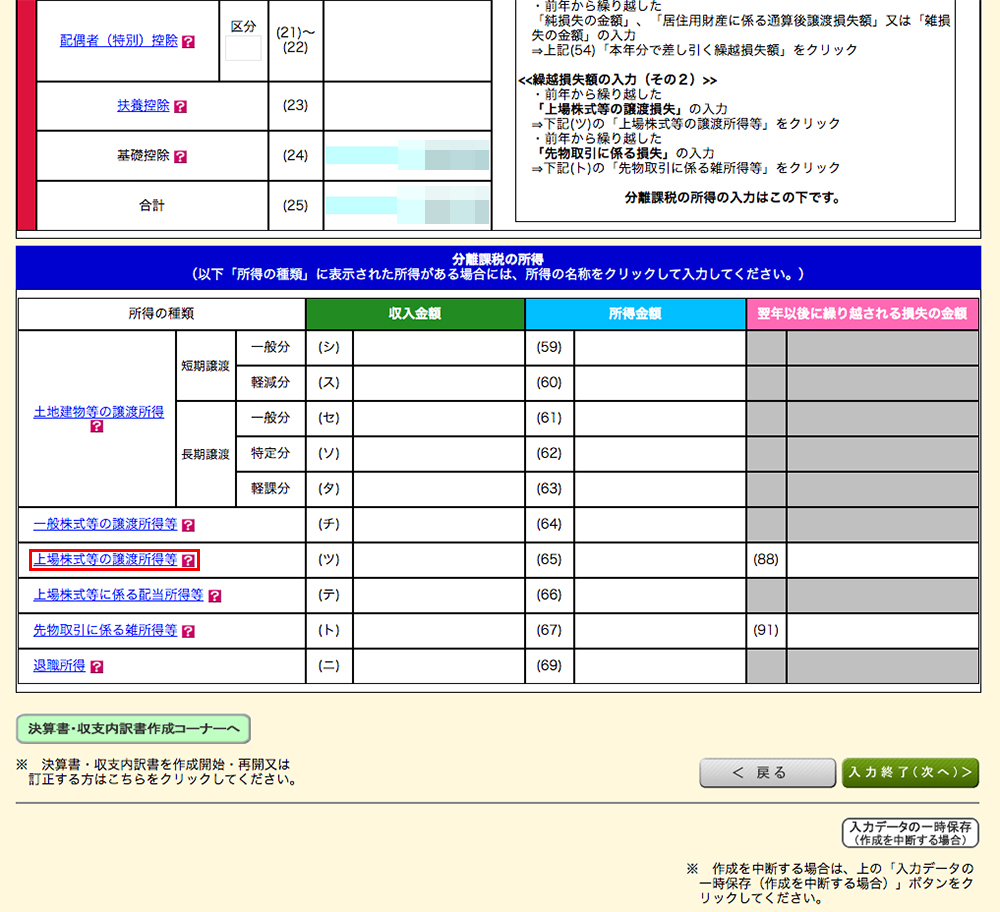

14.「確定申告書B」部分を入力したら、一番下までスクロールします。

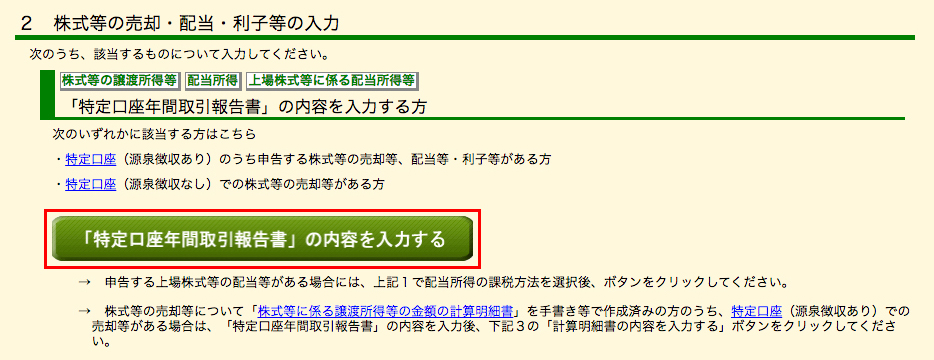

15.「分離課税の所得」の「上場株式等の譲渡所得等」をクリックします。

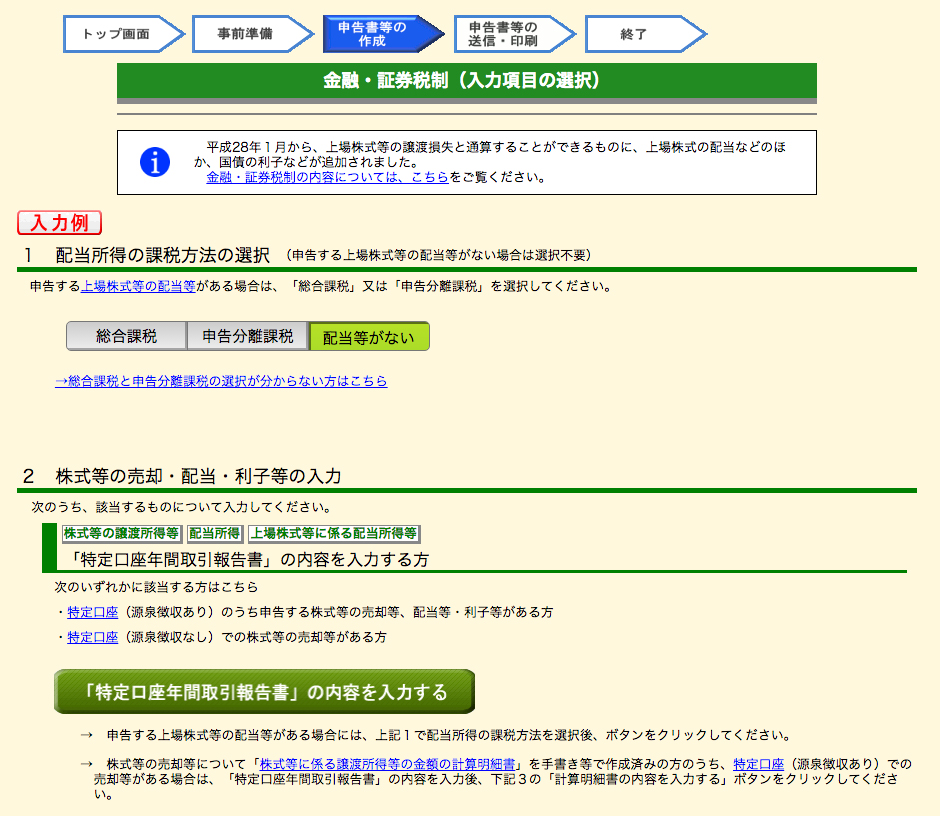

16.「金融・証券税制」の入力画面に入ります。

17.「配当所得の課税方法の選択」の「申告分離課税」をクリックします。

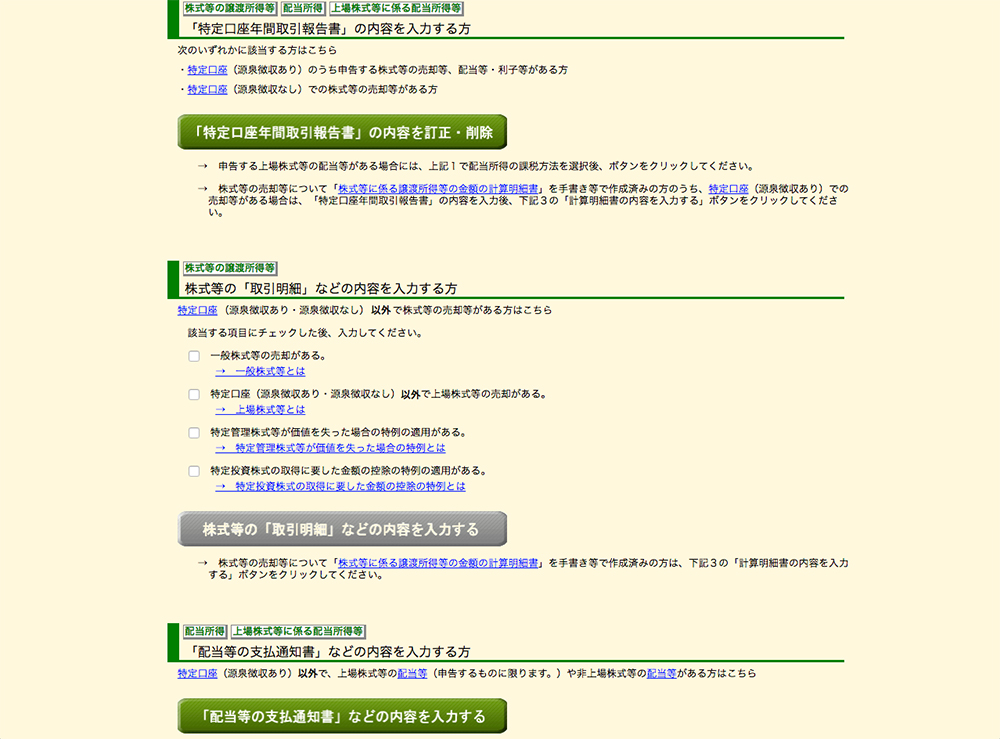

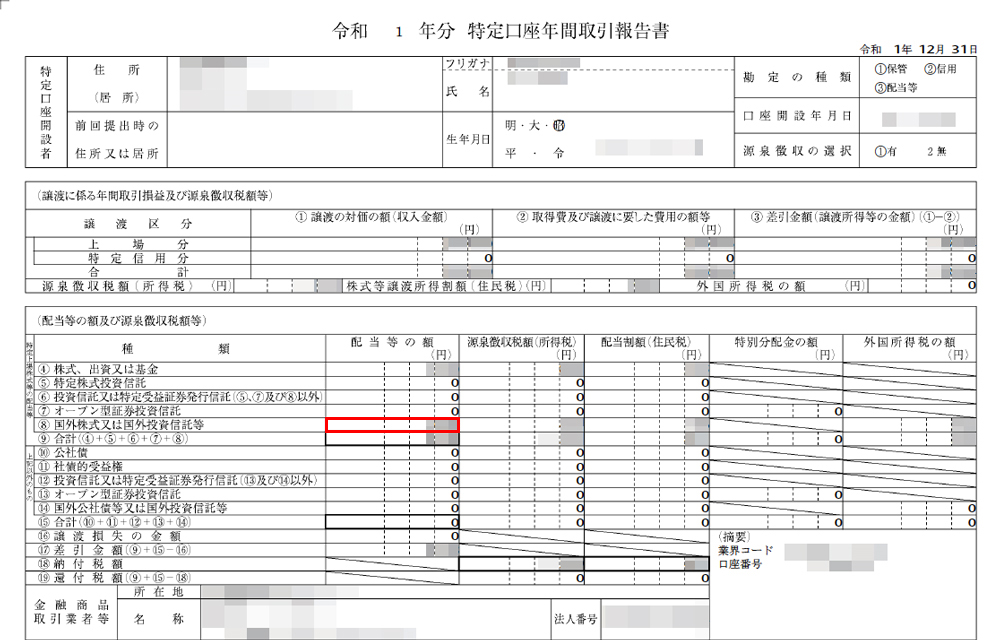

18.『「特定口座年間取引報告書」の内容を入力する』をクリックします。

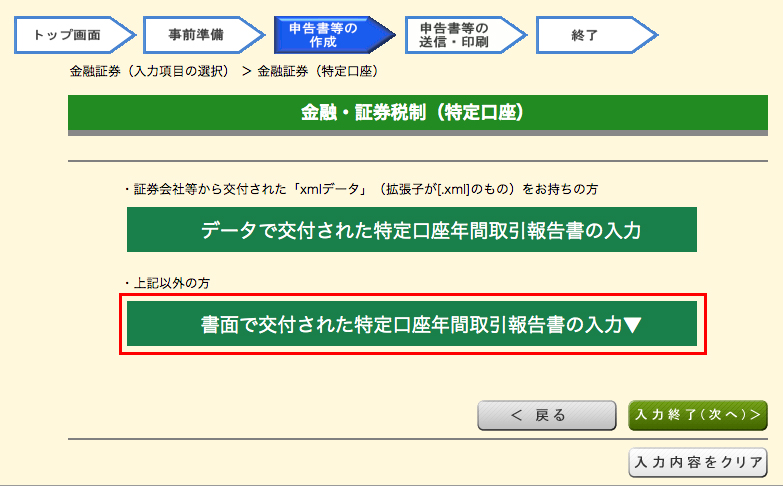

19.次に「書面で交付された特定口座年間取引報告書の入力」をクリックします。

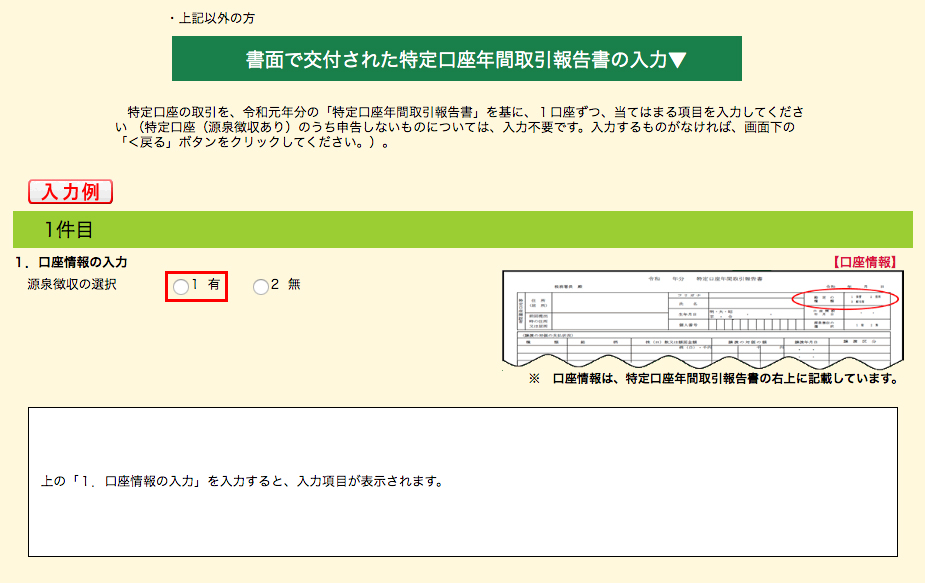

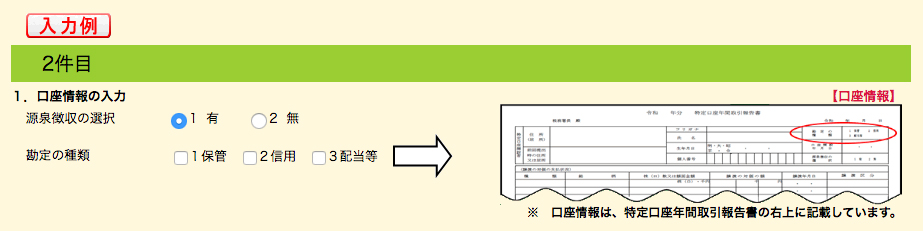

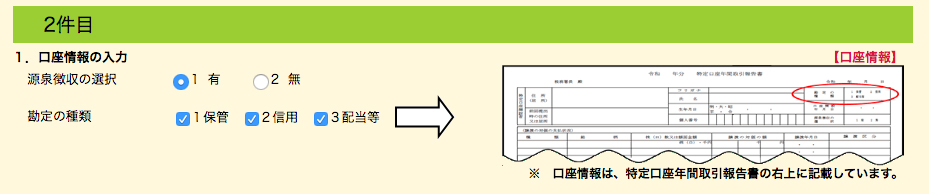

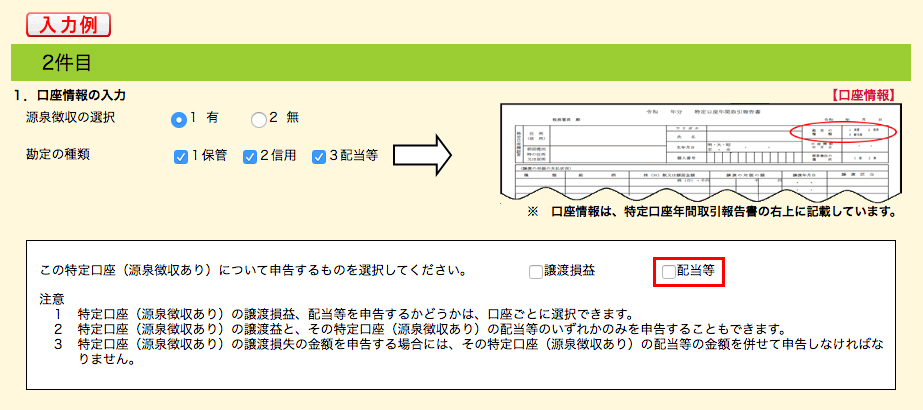

20.「源泉徴収の選択」で「1 有」をクリックします。

21.源泉徴収の有無は、証券会社から交付される「特定口座年間取引報告書」に記載されています。

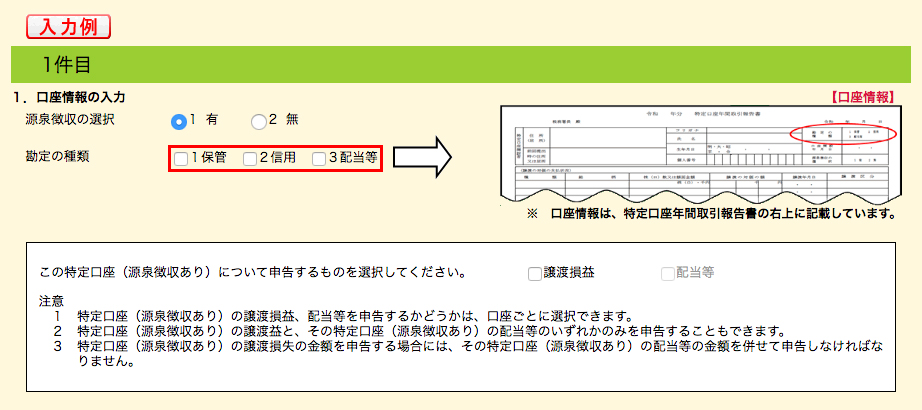

22.次に「勘定の種類」を入力します。

23.こちらも「特定口座年間取引報告書」に記載されています。

24.次に「申告する項目」で「譲渡損益」を選択します。

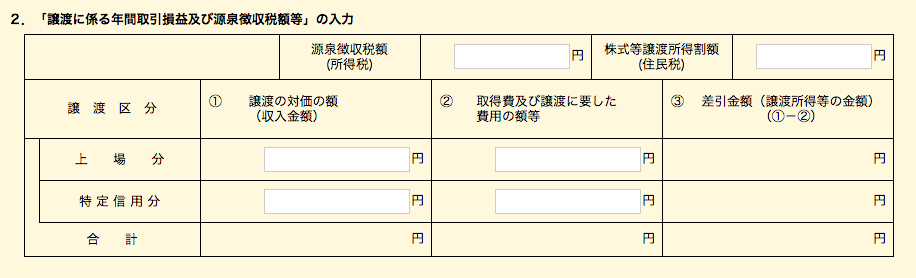

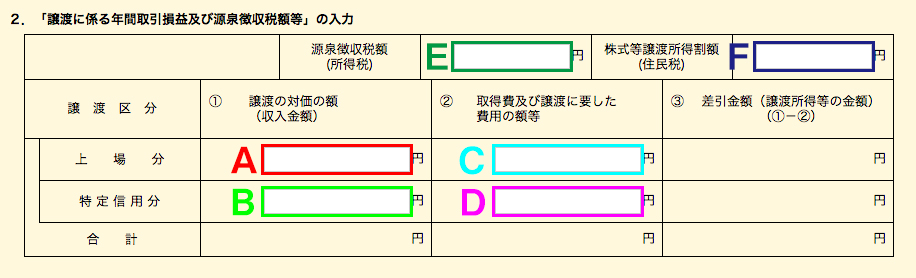

25.「譲渡に係る年間取引損益及び源泉徴収税額等」の入力を行います。

26.入力する項目はA〜Fの6つ。

27.入力する金額は「特定口座年間取引報告書」の「譲渡に係る年間取引損益及び源泉徴収税額等」に記載されています。

入力する項目は以下の6つです。

| A | 譲渡の対価の額(収入金額) 上場分 |

|---|---|

| B | 譲渡の対価の額(収入金額) 特定信用分 |

| C | 取得費及び譲渡に要した費用の額等 上場分 |

| D | 取得費及び譲渡に要した費用の額等 特定信用分 |

| E | 源泉徴収税額(所得税) |

| F | 株式等譲渡所得割額(住民税) |

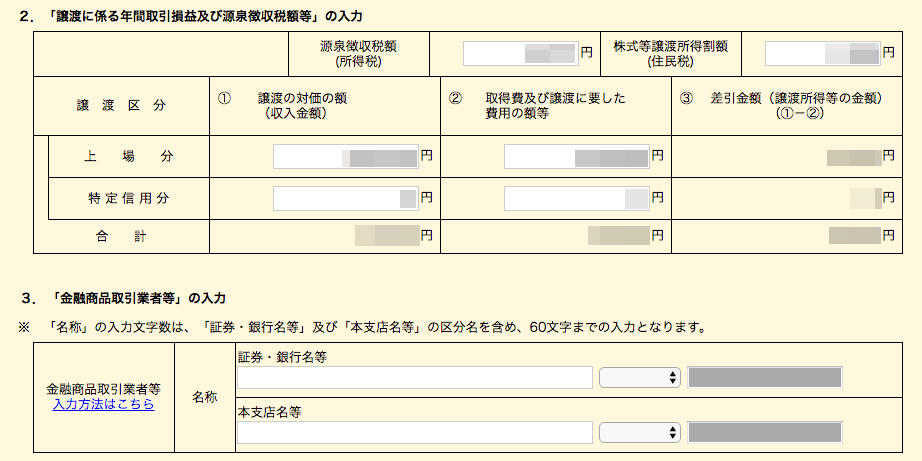

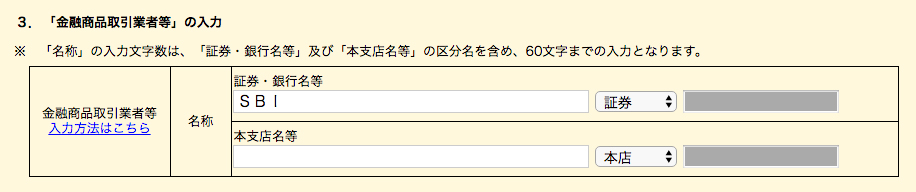

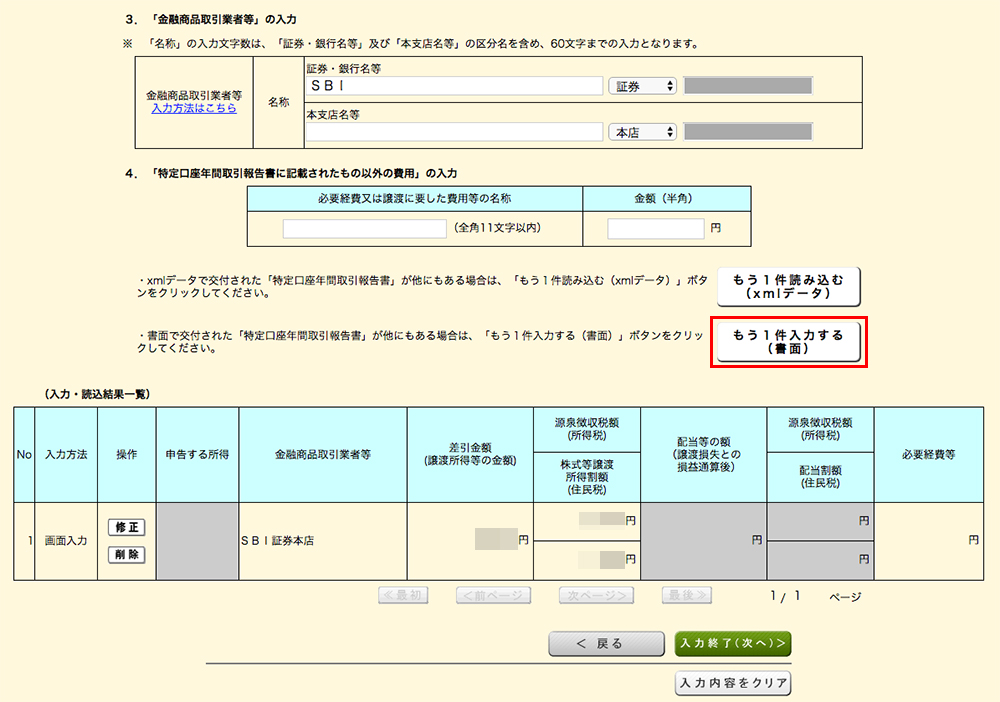

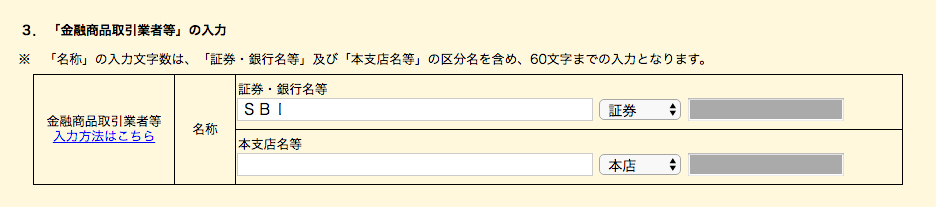

28.次に「金融商品取引業者等」の入力を行います。

29.僕の場合は「SBI証券 本店」だったので、このように入力しました。

30.「金融商品取引業者等」の入力が終わったら、「もう1件入力する(書面)」をクリックします。

次に株式の配当部分を入力していきます。

株式の配当等の入力

31.再度「源泉徴収の選択」で「1 有」を選択します。

32.次に「勘定の種類」を選択します。

33.「申告の種類」で「配当等」を選択します。

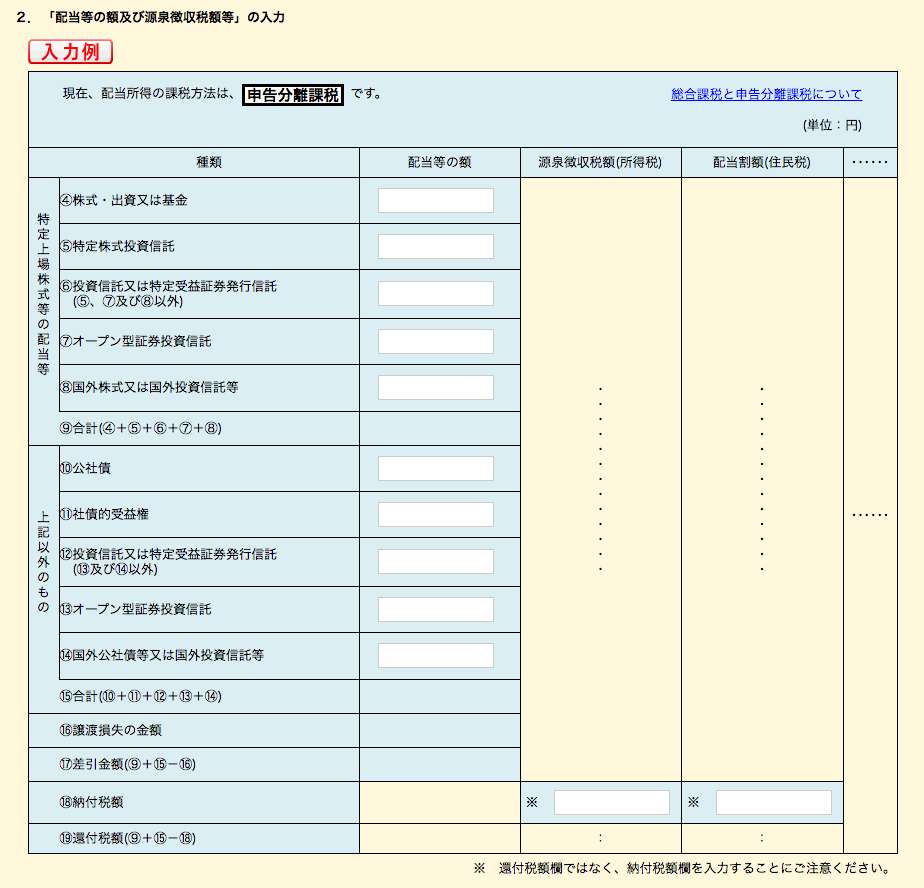

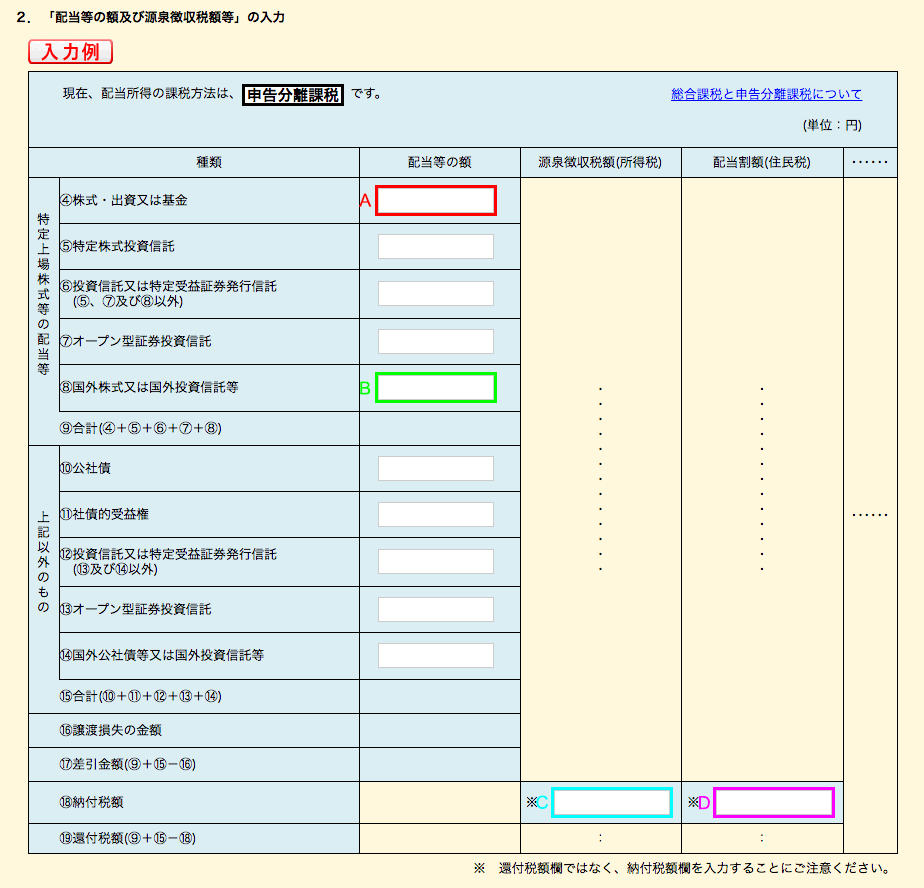

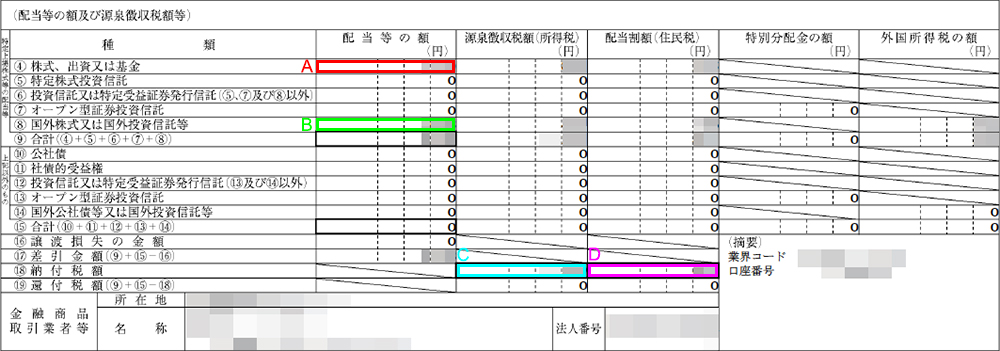

34.「配当等の額及び源泉徴収税額等」を入力します。

35.僕の場合は、A〜Dを入力しました。

36.入力する金額は「特定口座年間取引報告書」の「配当等の額及び源泉徴収税額等」に記載されています。

入力した項目は、以下の4つです。

| A | 株式・出資又は基金 |

|---|---|

| B | 国外株式又は国外投資信託等 |

| C | 源泉徴収税額(所得税) 納付金額 |

| D | 配当割額(住民税) 納付金額 |

37.次に再度「金融商品取引業者等の入力」を行います。

僕の場合は「SBI証券 本店」と入力しました。

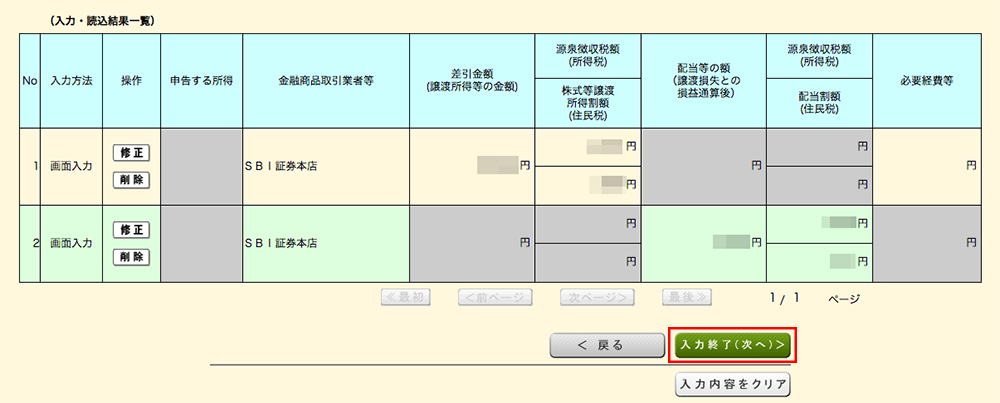

38.「譲渡損益」と「配当」を入力したら、「入力終了(次へ)」ボタンをクリックします。

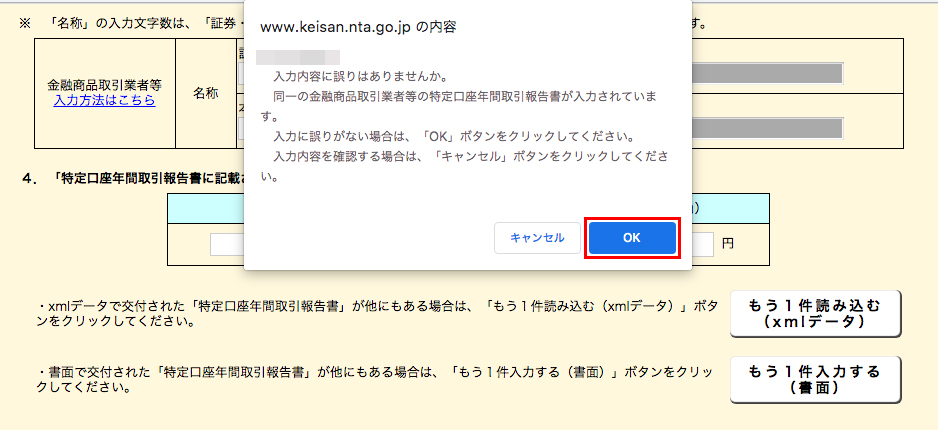

39.確認のポップアップが表示されるので、「OK」ボタンをクリックします。

40.1つ前の画面に戻ります。

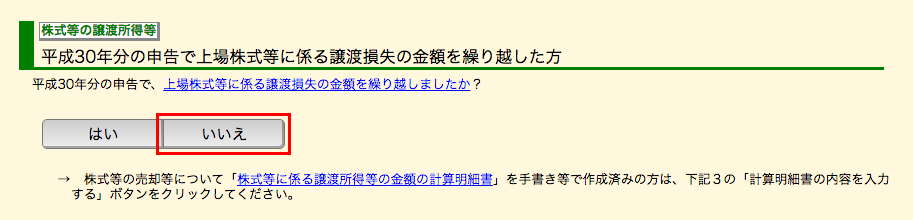

41.「前年の申告で上場株式等に係る譲渡損失の金額を繰り越した方」で「いいえ」を選択します。

前年の取引で損失を繰り越した方は、「はい」を選択してください。

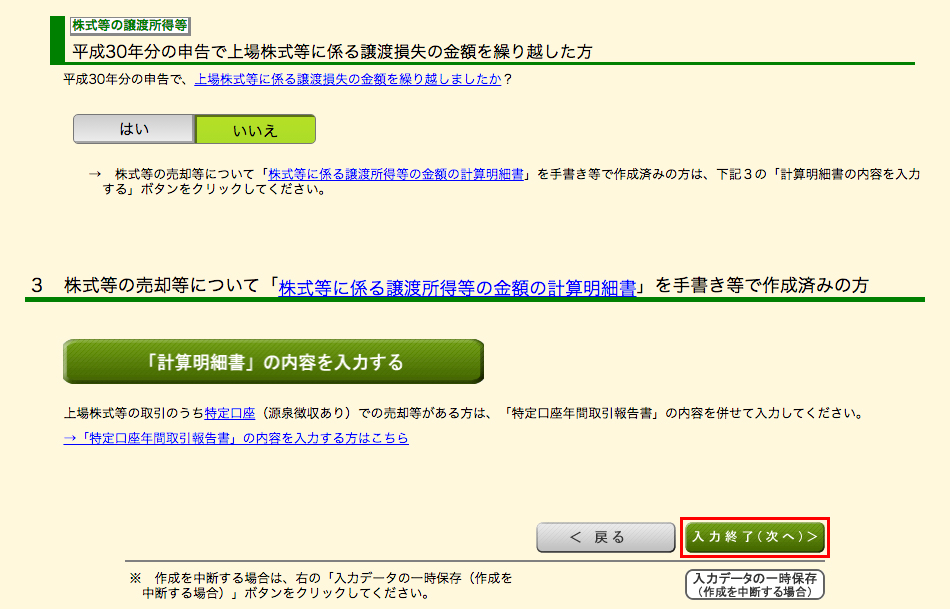

42.一番下の「入力終了(次へ)」ボタンをクリックします。

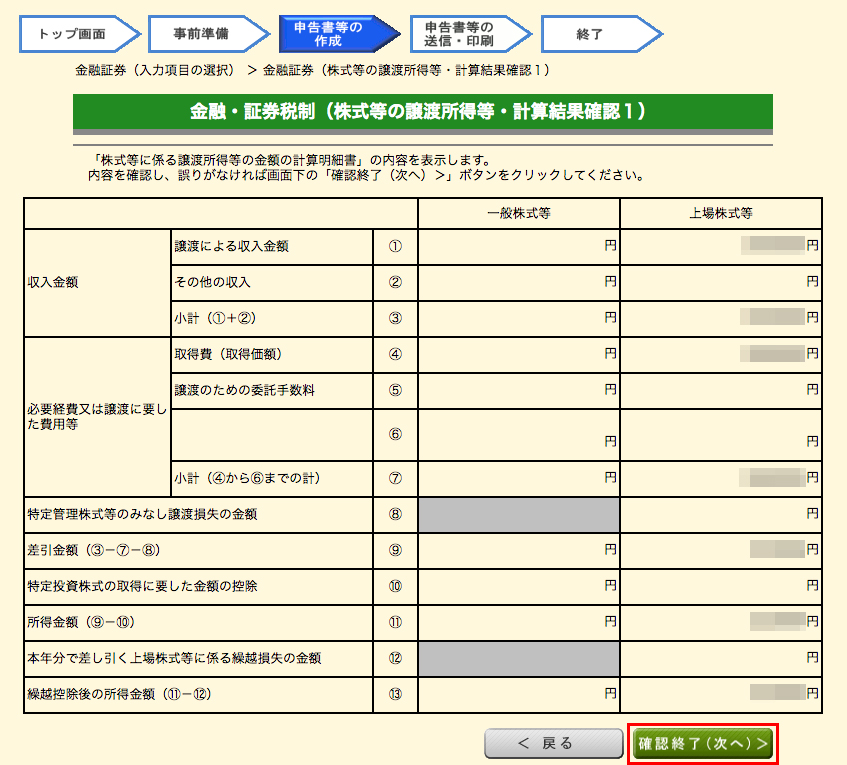

43.確認画面が表示されるので、「確認終了(次へ)」ボタンをクリックします。

44.「分離課税の所得」部分が入力されました。

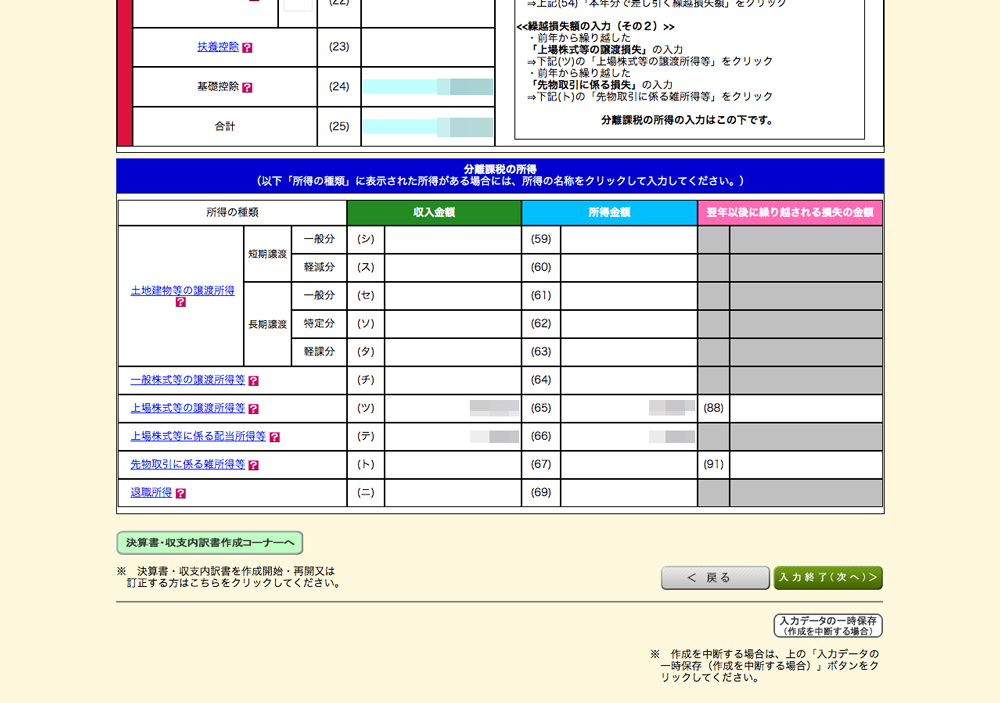

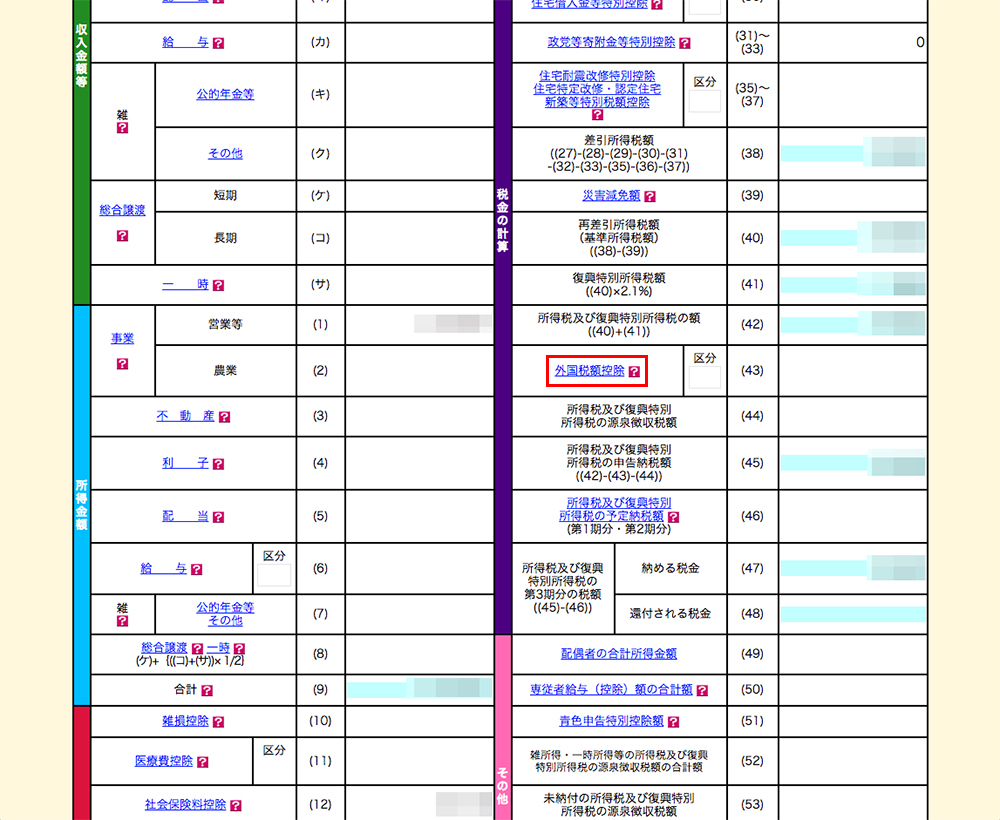

次に、「外国税額控除」部分を入力していきます。

外国税額控除の入力

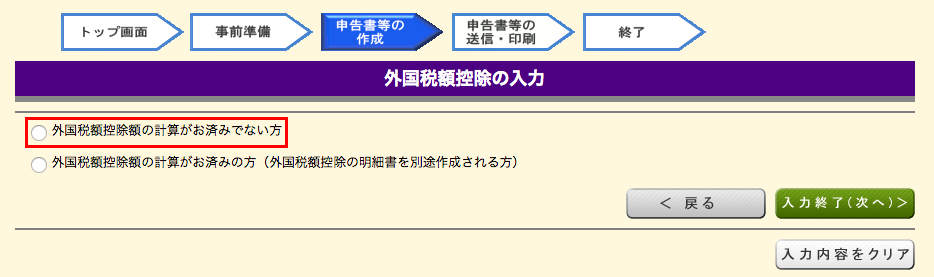

45.確定申告書の「外国税額控除」をクリックします。

46.「外国税額控除額の計算がお済みでない方」を選択します。

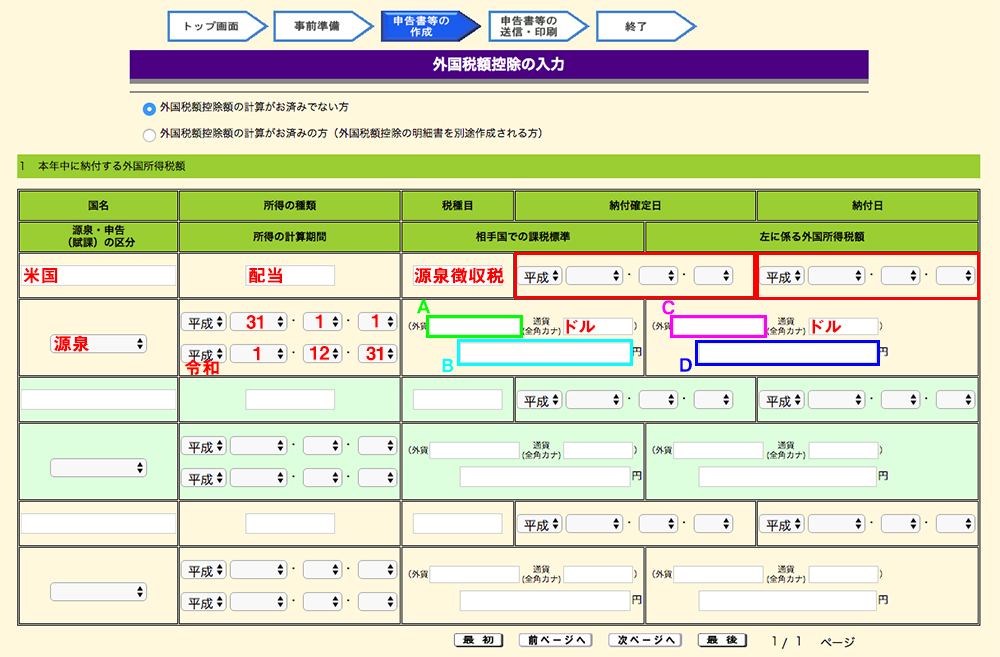

47.このように入力していきます。

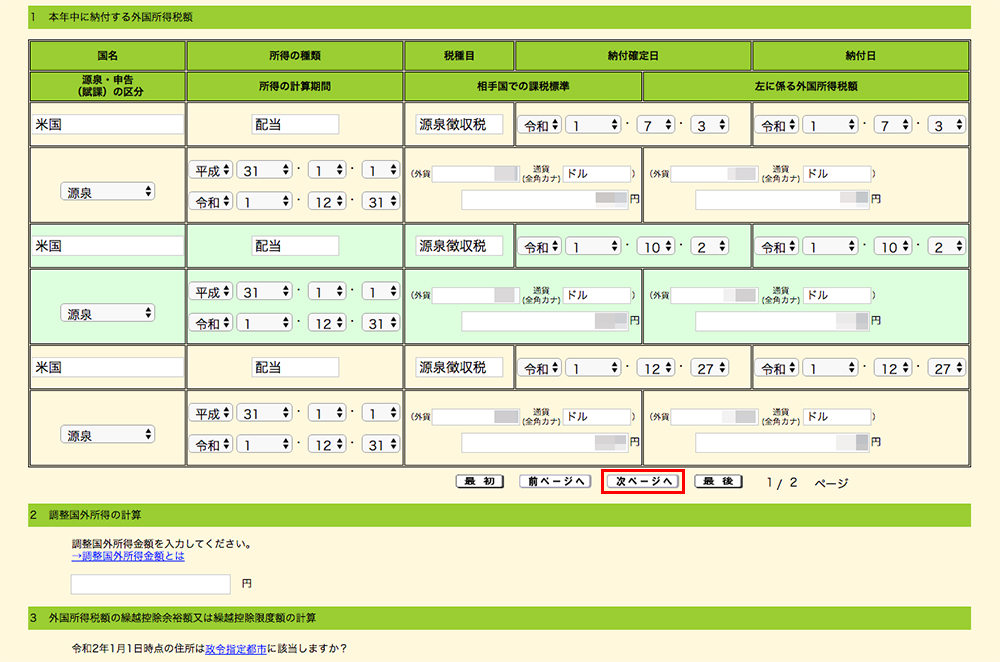

【外国税額控除の入力例(米国株の場合)】

| 国名 | 米国 |

|---|---|

| 所得の種類 | 配当 |

| 税種目 | 源泉徴収税 |

| 納付確定日 | 以下を参照 |

| 納付日 | 以下を参照 |

| 源泉・申告(賦課)の区分 | 源泉 |

| 所得の計算期間 | 確定申告を行う期間(1月1日〜12月31日) |

| 相手国での課税標準 | 以下を参照 |

| 左に係る外国所得税額 | 以下を参照 |

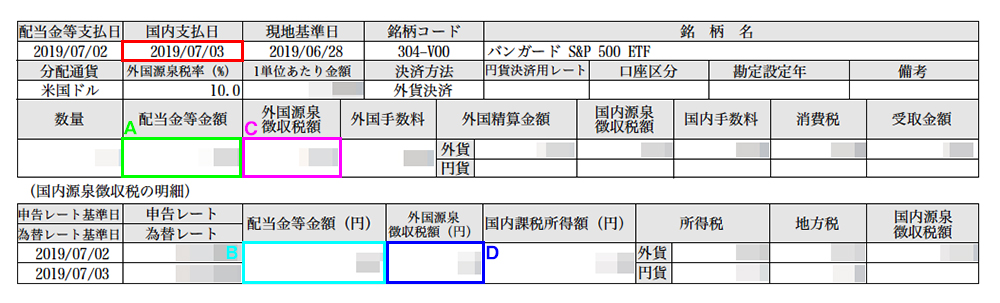

入力する金額は、証券会社から交付される「外国株式等 配当金等のご案内・支払通知書」の内容を入力します。

48.赤枠の日付とA〜Dを入力します。

| 外国税額控除の項目 | 配当金等のご案内 | |

|---|---|---|

| A | 相手国での課税標準 外貨 | 配当金等金額 |

| B | 相手国での課税標準 円 | 外国源泉徴収税額 |

| C | 左に係る外国所得税額 外貨 | 配当金等金額(円) |

| D | 左に係る外国所得税額 円 | 外国源泉徴収税額(円) |

49.これで1件入力できました。

これを入金された回数だけ入力していきます。

50.3件以上は「次ページへ」ボタンで入力できます。

「次ページへ」ボタンを押しても、最初に入力した3件のデータは消えないので、安心してください。

51.全て入力したら、「調整国外所得の計算」を入力します。

この金額は、「配当金等金額(円)」の年間の合計金額です。

52.「特定口座年間取引報告書」の「8.国外株式又は国外投資信託等」でも確認することができます。

ちなみに、「調整国外所得金額」とは、

調整国外所得金額とは

調整国外所得金額とは、その年分の国外所得金額(非永住者については、当該国外源泉所得のうち、国内において支払われ、又は国外から送金されたものに限る。)をいいます。

ただし、その年分の国外源泉所得が、その年分の所得総額に相当する金額を超える場合には、その年分の所得総額に相当する金額に達するまでの金額とします。

(注) 国外所得金額の計算にあたっては、純損失又は雑損失の繰越控除や居住用財産の買換え等の場合の譲渡損失の繰越控除等の規定を適用しないで計算をします。

とのことです。

53.次に「次の年の1月1日時点の住所は政令指定都市に該当しますか?」と聞かれるので、該当のほうを選択します。

僕は東京に住んでいるので、「いいえ」を選択しました。

ちなみに、政令指定都市は、

| 都道府県 | 市区町村 |

|---|---|

| 北海道 | 札幌市 |

| 宮城県 | 仙台市 |

| 埼玉県 | さいたま市 |

| 千葉県 | 千葉市 |

| 神奈川県 | 横浜市・川崎市・相模原市 |

| 新潟県 | 新潟市 |

| 静岡県 | 静岡市・浜松市 |

| 愛知県 | 名古屋市 |

| 京都府 | 京都市 |

| 大阪府 | 京都市 |

| 京都府 | 大阪市・堺市 |

| 兵庫県 | 神戸市 |

| 岡山県 | 岡山市 |

| 広島県 | 広島市 |

| 福岡県 | 北九州市、福岡市 |

| 熊本県 | 熊本市 |

とのことです。

【政令指定都市一覧】

https://www.keisan.nta.go.jp/r1yokuaru/ocat2/ocat23/cid033.html

おそらく税金の計算方法が違うのだと思われます。

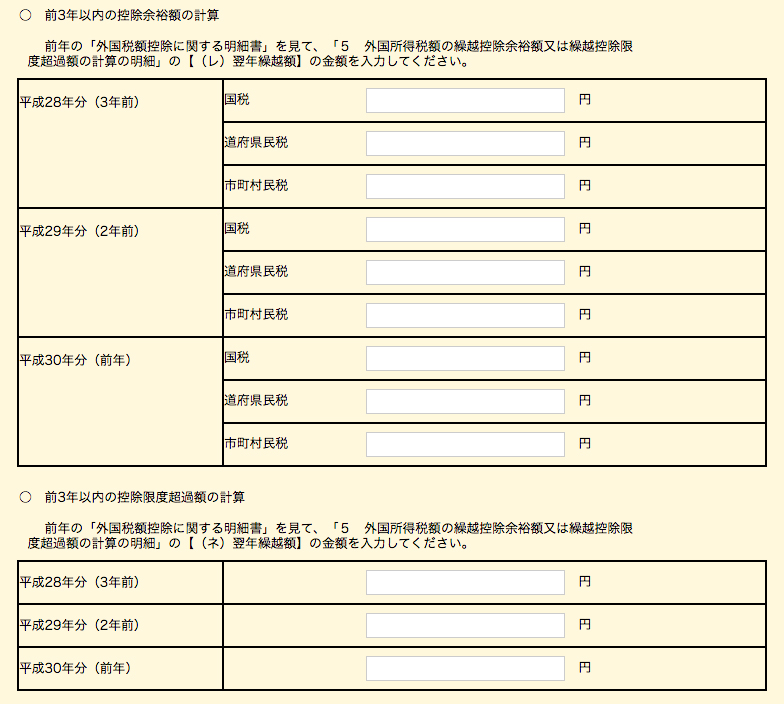

54.過去3年間に繰越等がある場合は、こちらに入力します。

55.「前3年間の所得税の控除限度額等」がなければ、そのまま「入力終了(次へ)」ボタンをクリックします。

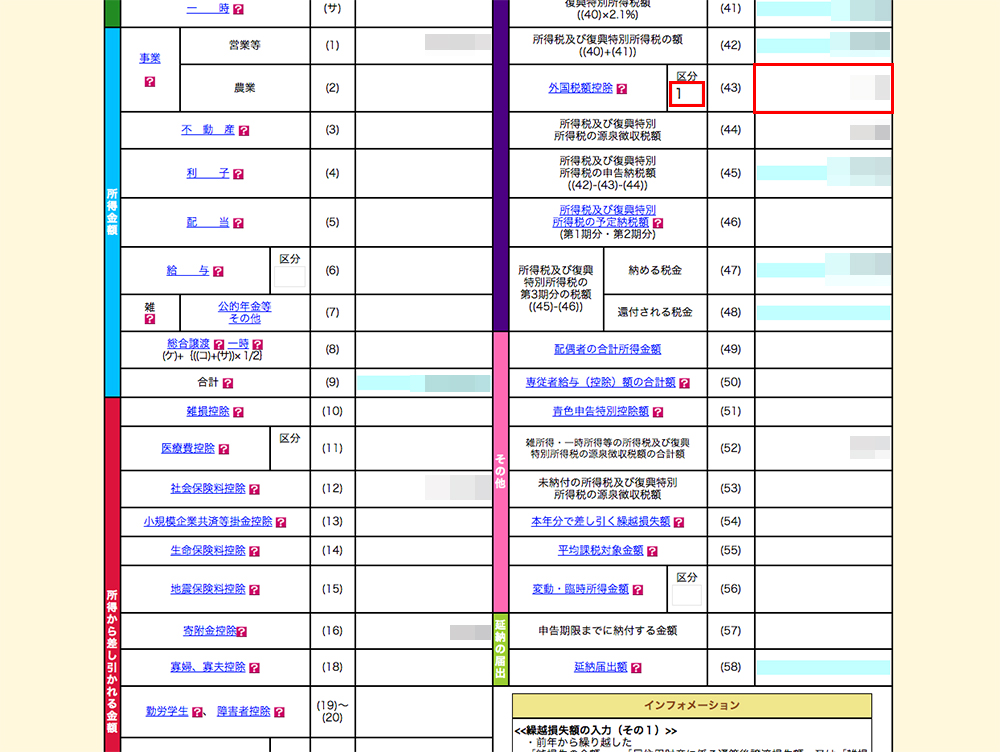

56.「外国税額控除」の欄に「区分」と金額が表示されました。

57.すべての入力が終わったら、「入力終了(次へ)」ボタンをクリックします。

あとは画面どおりに進み、確定申告書を印刷、提出するだけです。

お疲れ様でした!

以上が、「確定申告の外国税額控除を入力する方法」です。

スポンサーリンク

【まとめ】freeeで確定申告の外国税額控除を申請する方法

今回は『freeeで確定申告の外国税額控除を申請する方法』というテーマでお送りしてきました。

今回の記事をまとめると、現時点ではfreeeで「外国税額控除」の申請をすることができません。(2020年2月時点)

そのため、freeeで確定申告書類を作成した後、国税庁のホームページで外国税額控除の申請を行います。

「外国税額控除」とは、「外国で得た所得にかかる「二重課税」を、一定の範囲で所得から差し引いてくれる(控除)仕組みのこと」を言いました。

外国で得た所得にかかる税金には、

| 税金名 | 税率 |

|---|---|

| 源泉徴収税(アメリカ) | 10% |

| 所得税(日本) | 15.315% |

| 地方税(日本) | 5% |

の税金がかかるため、アメリカの源泉徴収税の分を「外国税額控除」で控除してもらいます。

また、「外国税額控除」の計算式は、

所得税の控除限度額 = その年の所得税の額 × ( その年の国外所得金額 / その年の所得総額 )

でした。

「外国税額控除」の申請方法は、国税庁のホームページにある「確定申告特集」の所定の位置に、外国税額を入力することで、申請することができました。

今年からも引き続き、海外の株式をコツコツ積み立てていきたいと思います。

海外ETFを積み立てるなら、「SBI証券」がおすすめです。

「外国税額控除」について、他にも分からないことがありましたら、お問い合わせまでご連絡ください。

以上、ネットショップコンサルタントの「たぶ」でした。

こちらの記事もおすすめです。

株で失敗することってありますよね。僕が株式の取引を始めて、一番失敗した体験談を書きました。

仮想通貨で利益が出た場合は、総合課税で確定申告をする必要があります。その方法について解説しました。

米国株の最低手数料が無料になりましたが、どれくらい安くなったのでしょうか?少額投資を行う方にオススメの記事です。

米国ETFを購入する際、円建てとドル建て、どちらで購入した方がお得かを比較してみました。

【おすすめの証券会社SBI証券】

【ポイント投資なら楽天証券】